Invertir en Depósitos: La Guía Definitiva para Proteger tu Dinero (2025)

Si la palabra “inversión” te da escalofríos y la volatilidad de la bolsa te provoca ansiedad, no estás solo. En un mundo lleno de criptomonedas y acciones que suben y bajan, existe un refugio que ha protegido el dinero de nuestros padres y abuelos. Si estás buscando cómo invertir en depósitos, has llegado al lugar correcto.

Quizás te suene a “dinero parado” o a algo “anticuado”. Pero en un entorno de tipos de interés al alza, los depósitos a plazo fijo han vuelto con fuerza. Son la herramienta de inversión más conservadora, predecible y segura que existe.

En esta guía de más de 2.000 palabras, vamos a desmontar cada mito. Te explicaremos qué es exactamente un plazo fijo, cómo funciona el “airbag” que protege tu dinero (el FGD), cuánto puedes ganar realmente y cómo declararlo a Hacienda. Esta no es una guía para hacerse rico, es una guía para dormir tranquilo.

📈 Resumen TL;DR (Lo Esencial)

- ¿Qué es? Invertir en depósitos (o un plazo fijo) es “prestar” tu dinero al banco durante un tiempo (ej. 12 meses) a cambio de un interés fijo que pactas por adelantado.

- Seguridad Máxima: Es el producto de inversión con menor riesgo. Tu dinero (hasta 100.000€ por titular y banco) está protegido por el Fondo de Garantía de Depósitos (FGD).

- Rentabilidad vs. Riesgo: Su rentabilidad es baja, pero es 100% predecible. Sabes exactamente cuánto vas a ganar y cuándo. Es ideal para protegerse de la inflación sin asumir riesgos.

¿Qué Significa Realmente “Invertir en Depósitos”?

Empecemos por el principio, sin jerga complicada. Invertir en depósitos es la antítesis de comprar acciones. No estás comprando una parte de una empresa con la esperanza de que crezca; estás cerrando un trato con tu banco.

La Definición Simple: Prestar Dinero al Banco

Un depósito a plazo fijo es un contrato. Tú te comprometes a dejarle al banco una cantidad de dinero (ej. 5.000€) durante un plazo de tiempo determinado (ej. 6, 12 o 24 meses). A cambio, el banco se compromete a pagarte un tipo de interés (ej. 3% anual) cuando ese plazo termine.

Es un intercambio simple:

- Tú le das: Dinero (liquidez) durante un tiempo.

- El banco te da: Seguridad + una pequeña rentabilidad garantizada.

Diferencia Clave: Depósito a Plazo Fijo vs. Cuenta de Ahorro

Muchos principiantes confunden estos dos productos. Ambos son seguros, pero su propósito es diferente. La diferencia clave es la disponibilidad de tu dinero.

| Característica | Depósito a Plazo Fijo | Cuenta de Ahorro (Remunerada) |

|---|---|---|

| Disponibilidad | Baja. El dinero está “atrapado” hasta el vencimiento. | Total. Puedes sacar tu dinero en cualquier momento. |

| Rentabilidad (TAE) | Suele ser más alta, y es 100% fija durante el plazo. | Suele ser más baja (o alta solo los primeros meses). |

| Objetivo | Invertir un dinero que sabes que no necesitarás. | Guardar tu fondo de emergencia o ahorrar a corto plazo. |

| Cancelación | Tiene penalización (comisión o pérdida de intereses). | No tiene penalización. |

Nunca metas en un depósito a plazo fijo un dinero que puedas necesitar para una emergencia.

Ventajas y Desventajas de Invertir en Depósitos

Como cualquier producto financiero, los depósitos no son perfectos. Tienen un claro ganador (la seguridad) y un claro perdedor (la rentabilidad). Analizar si te compensa invertir en depósitos es una decisión personal.

🟢 Ventajas (La Seguridad es la Reina)

- Seguridad Máxima (Protección FGD): Lo repetiremos mucho. Es el producto de inversión más seguro. El riesgo de perder tu capital es prácticamente cero (mientras estés bajo el paraguas del FGD).

- Rentabilidad Garantizada y Fija: Sabes desde el minuto 1 cuánto vas a ganar. Si contratas un depósito de 10.000€ al 3% a 12 meses, sabes que ganarás 300€ brutos. Sin sorpresas. No importa si la bolsa se hunde o hay una crisis.

- Simplicidad Absoluta: No requiere ningún conocimiento financiero. No hay que vigilar mercados, ni leer noticias, ni entender gráficos. Es la estrategia “contratar y olvidar”.

- Barrera de Entrada Baja: Aunque los mejores depósitos suelen pedir cantidades mínimas (ej. 1.000€ o 5.000€), existen opciones para casi todos los bolsillos.

🔴 Desventajas (El “Coste” de la Seguridad)

- Baja Rentabilidad Real: Esta es su gran debilidad. La rentabilidad de los depósitos a menudo apenas supera la inflación. No te harás rico; tu objetivo es, en el mejor de los casos, que tu dinero no pierda tanto valor.

- Falta de Liquidez (Penalización): Tu dinero a plazo fijo está bloqueado. Si necesitas sacarlo antes de tiempo, el banco te aplicará una “penalización por cancelación anticipada”. Lo más común es que te quiten todos los intereses que habías generado.

- Coste de Oportunidad: Mientras tu dinero está al 3% en un depósito, la bolsa puede estar subiendo un 15%. A largo plazo (más de 10 años), invertir en activos de más riesgo (como fondos indexados) ha demostrado ser mucho más rentable.

La clave del FGD al invertir en depósitos

Hablamos mucho de él, pero pocos entienden cómo funciona. El Fondo de Garantía de Depósitos (FGD) es el seguro que protege a los ahorradores. Si decides invertir en depósitos, esta es tu red de seguridad.

¿Qué es el Fondo de Garantía de Depósitos (FGD)?

El FGD es un fondo financiado por los propios bancos (están obligados a aportar dinero) y supervisado por el Banco de España. Su única misión es devolver el dinero a los clientes si un banco quiebra y no puede hacerlo.

La Regla de Oro: 100.000€ por Titular y Entidad

Esta es la cifra mágica. El FGD cubre 100.000 euros.

- Por Titular: Si un depósito tiene dos titulares (ej. un matrimonio), la cobertura es de 200.000€ (100.000€ por cada uno).

- Por Entidad: Si tienes 120.000€ en el “Banco A”, solo 100.000€ están cubiertos. Los otros 20.000€ estarían en riesgo si el banco quiebra.

Estrategia de diversificación: Si tienes 200.000€, lo más seguro es poner 100.000€ en el “Banco A” y 100.000€ en el “Banco B”. Así, todo tu capital está cubierto.

El FGD en Europa: ¿Qué pasa si invierto en un banco de Italia o Francia?

Gracias a la Unión Europea, todos los países miembros tienen un FGD que cubre exactamente lo mismo: 100.000€. Si contratas un depósito en un banco alemán (a través de una plataforma como Raisin, por ejemplo), no te cubre el FGD español, sino el alemán. Pero la protección es idéntica.

La única diferencia es que, en caso de quiebra, tendrías que gestionar el papeleo con el fondo de ese país (aunque las plataformas suelen ayudar).

Guía Paso a Paso: Cómo Empezar a Invertir en Depósitos

¿Decidido a contratar tu primer plazo fijo? El proceso es muy sencillo. Estos son los pasos que debes seguir.

Paso 1: Define tu Objetivo y tu Plazo

¿Para qué es ese dinero? ¿Es para la entrada de un piso que comprarás en 2 años? ¿O es un ahorro que no quieres arriesgar? Esto es vital.

Nunca inviertas en un depósito a 24 meses un dinero que podrías necesitar en 6 meses.

Define tu horizonte: 3 meses, 6 meses, 12 meses, 24 meses… Cuanto más largo sea el plazo, mayor será el tipo de interés que te ofrezca el banco, ya que “atas” tu dinero durante más tiempo.

Paso 2: Comparar Ofertas (El Auge de las Plataformas)

No te quedes con el primer depósito que te ofrece tu banco de toda la vida. Suelen ser los que peor pagan.

- Neobancos y Bancos Online: Suelen tener las ofertas más agresivas.

- Plataformas Agregadoras (ej. Raisin): Son “supermercados” de depósitos. Te permiten contratar depósitos de bancos de toda Europa (con FGD europeo) desde una sola app, accediendo a rentabilidades que no se ven en España.

Fíjate siempre en la TAE, no en el TIN.

Paso 3: El Proceso de Contratación (KYC)

Contratar un depósito es como abrir una cuenta. Si ya eres cliente del banco, suele ser un par de clics en la app. Si es un banco nuevo, tendrás que pasar el proceso de “Conoce a tu Cliente” (KYC):

- Rellenar tus datos personales.

- Enviar una foto de tu DNI.

- Hacer una videollamada o un selfie para verificar tu identidad.

- Transferir los fondos que quieres invertir.

Una vez hecho, el banco “bloqueará” ese dinero y empezará a generar intereses.

Paso 4: Entender la “Cancelación Anticipada”

Antes de firmar, lee bien este apartado. Todos los depósitos lo tienen.

- ¿Permite cancelación? Algunos depósitos (los que más pagan) directamente NO permiten cancelación. Tu dinero está bloqueado sí o sí.

- ¿Qué penalización tiene? Lo más común es: “Se permite la cancelación, pero se pierden todos los intereses generados”. Es decir, te devuelven tu capital inicial (10.000€) y ya está. Nunca te pueden quitar parte de tu capital inicial (sería ilegal en España).

¿Cuánto se Gana al Invertir en Depósitos? (Tipos de Interés)

La rentabilidad de invertir en depósitos no es estática. Depende del contexto económico, y en 2024-2025 hemos visto un resurgir gracias a las decisiones de política monetaria.

¿Qué es la TAE y el TIN? La Métrica que Importa

Verás estas dos siglas y son muy diferentes:

- TIN (Tipo de Interés Nominal): Es el interés “bruto” que te da el banco (ej. 3%). No incluye comisiones ni la frecuencia de pago.

- TAE (Tasa Anual Equivalente): Esta es la que debes mirar SIEMPRE. Es el TIN + comisiones y gastos. La TAE te dice el rendimiento real de tu inversión en un año. Como los depósitos no suelen tener comisiones, la TAE y el TIN suelen ser idénticos, pero es la TAE la que te permite comparar productos diferentes.

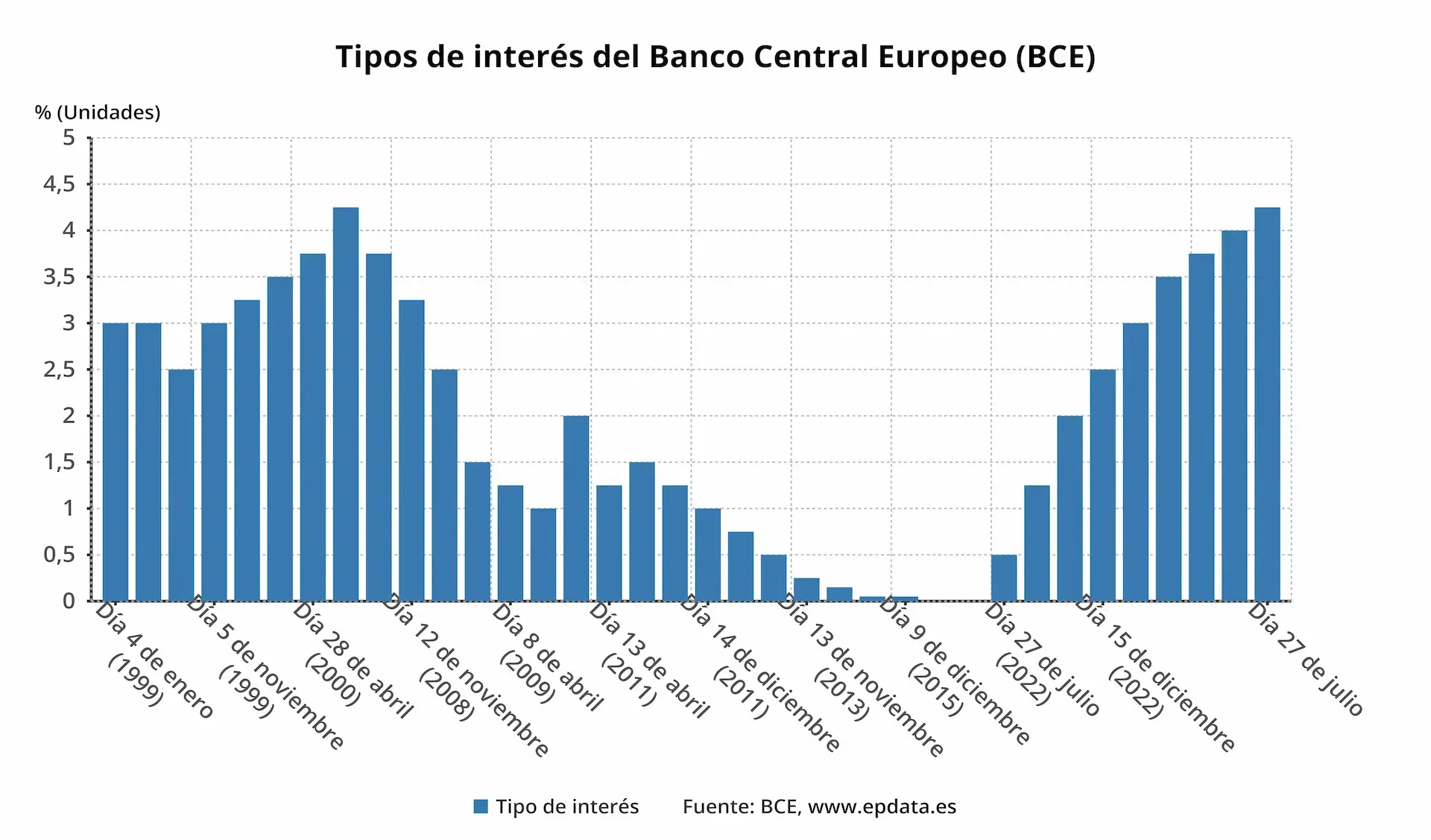

¿Por Qué Suben y Bajan los Tipos de Interés? El Papel del BCE

Los bancos no deciden los tipos de interés por capricho. El precio del dinero lo marca el Banco Central Europeo (BCE).

- Si el BCE sube los tipos (para luchar contra la inflación), a los bancos les cuesta más caro financiarse, así que te pagan más a ti por tu dinero (los depósitos se vuelven atractivos).

- Si el BCE baja los tipos (para estimular la economía), el dinero es “gratis” para los bancos y no necesitan el tuyo, así que los depósitos pagan un 0%.

Ejemplo Real: Invertir 10.000€ en un depósito

Vamos a un caso práctico:

- Capital Invertido: 10.000€

- Depósito: 12 meses

- TAE: 3,25%

Cálculo de intereses: 10.000€ * 0,0325 = 325€

Al cabo de 12 meses, el banco te devolverá tus 10.000€ + 325€ de intereses brutos. Sobre esos 325€, Hacienda se quedará su parte.

Fiscalidad al Invertir en Depósitos: ¿Cuánto se Queda Hacienda?

Ganar 325€ está muy bien, pero no son 325€ limpios. El dinero que ganas con tu dinero a plazo fijo se considera “rendimientos del capital mobiliario” y paga impuestos.

La Retención de IRPF (Pagos a Cuenta)

No tienes que hacer nada. Cuando el banco te pague los 325€, ya te retendrá automáticamente el 19% como pago a cuenta para Hacienda.

Cálculo de la retención: 325€ * 0,19 = 61,75€

En tu cuenta recibirás: 325€ – 61,75€ = 263,25€ netos.

Tramos del Ahorro en la Declaración de la Renta

Esa retención del 19% es solo un adelanto. En tu Declaración de la Renta, tendrás que ajustar cuentas según los tramos del ahorro (que son diferentes a los del trabajo). En 2025, estos son:

- De 0€ a 6.000€ ganados: 19%

- De 6.001€ a 50.000€ ganados: 21%

- De 50.001€ a 200.000€ ganados: 23%

- Más de 200.000€ ganados: 27%

Si esos 325€ son tus únicas ganancias del ahorro, ya has pagado exactamente lo que te toca (el 19%). Si tienes otras inversiones (fondos, acciones) y tus ganancias totales superan los 6.000€, tendrás que pagar la diferencia.

Consulta siempre con un asesor fiscal o la Agencia Tributaria.

Alternativas seguras antes de invertir en depósitos

Si la idea de invertir en depósitos te gusta por su seguridad pero no te convence la falta de liquidez, existen otros productos en el mismo “equipo” de la inversión conservadora.

- Cuentas Remuneradas: Como vimos, son la versión líquida del depósito. Pagan un poco menos, pero tu dinero está 100% disponible. Perfectas para el fondo de emergencia.

- Letras del Tesoro: Son el “depósito” del Estado. Le prestas dinero a España (en lugar de a un banco) a 3, 6, 9 o 12 meses. Son el activo más seguro que existe (más que un banco) y su rentabilidad es muy competitiva. Comprar Letras es ahora más fácil que nunca.

- Fondos Monetarios: Son fondos de inversión que invierten en productos de deuda a muy corto plazo (como Letras o depósitos de grandes empresas). Son muy líquidos (puedes sacar el dinero en 24/48h) y muy seguros, aunque su rentabilidad varía día a día.

Conclusión: ¿Es Buena Idea Invertir en Depósitos en 2025?

Tras este análisis de 2.000 palabras, la respuesta es un sí rotundo, pero con matices. Invertir en depósitos no es una estrategia para hacer crecer tu patrimonio, es una estrategia para protegerlo.

SÍ, es una idea excelente si:

- Eres un inversor muy conservador (o principiante) que prioriza la seguridad por encima de todo.

- Tienes un dinero que sabes que no vas a necesitar en 6, 12 o 24 meses.

- Quieres “atar” una rentabilidad fija ahora que los tipos de interés son atractivos, antes de que vuelvan a bajar.

- Buscas un producto para la parte más segura de tu cartera.

NO, no es una buena idea si:

- Ese dinero es tu fondo de emergencia (para eso, usa una cuenta remunerada).

- Estás invirtiendo a largo plazo (más de 10 años) para tu jubilación (para eso, usa fondos indexados).

- Esperas altas rentabilidades (te vas a decepcionar).

Veredicto Final: Con la subida de tipos, invertir en depósitos ha vuelto a tener sentido. Es una herramienta simple, honesta y, sobre todo, segura gracias al FGD. Si entiendes que su función es darte tranquilidad y una rentabilidad predecible (aunque modesta), es un pilar fundamental en cualquier cartera de inversión bien construida.

¿Listo para empezar? No te quedes con la oferta de tu banco. Compara, entiende la penalización por cancelación y asegura tu dinero con una rentabilidad garantizada.

Preguntas Frecuentes (FAQ) sobre Invertir en Depósitos

Diferencias entre cuenta de ahorro e invertir en depósitos

Son prácticamente sinónimos. “Depósito” es la categoría general (prestar dinero al banco) y “plazo fijo” es el tipo más común, donde el tiempo (plazo) y el interés (fijo) están pactados. Cuando la gente habla de invertir en depósitos, casi siempre se refiere a un plazo fijo.

¿Qué pasa si necesito mi dinero a plazo fijo antes de tiempo?

Depende del contrato. Lo más habitual es que puedas recuperarlo (cancelación anticipada), pero el banco te aplicará una penalización. Esta penalización suele ser la pérdida de todos los intereses que habías generado. Tu capital inicial está garantizado.

¿Es mejor un depósito o Letras del Tesoro?

Ambos son muy seguros. Las Letras del Tesoro se consideran el activo “sin riesgo” por excelencia (respaldadas por el Estado). Los depósitos están respaldados por el FGD (hasta 100.000€). A día de hoy, sus rentabilidades son muy similares. La elección depende de tu comodidad: los depósitos son más fáciles de contratar a través de tu banco o una plataforma.

¿Cuánto es lo mínimo para invertir en depósitos?

Varía mucho. Hay bancos que te dejan abrir un plazo fijo desde 500€ o 1.000€. Sin embargo, los depósitos con las rentabilidades más altas (especialmente los de bancos extranjeros) suelen pedir mínimos de 5.000€ o 10.000€.

¿Qué banco paga más por los depósitos a plazo fijo?

Esto cambia cada semana. Generalmente, los bancos que más pagan no son los grandes bancos tradicionales (Santander, BBVA), sino los neobancos, bancos online y bancos extranjeros (accesibles vía plataformas) que necesitan captar clientes. Debes usar un comparador de depósitos para ver las mejores ofertas actualizadas.

¿Mi dinero está seguro si el depósito es de un banco extranjero?

Sí, siempre que sea un banco dentro de la Unión Europea. Tu dinero no estará cubierto por el FGD español, pero sí por el fondo de garantía de ese país (ej. Alemania, Francia, Italia), que por ley también te protege hasta 100.000€.